Дополнительные материалы к статье

Как проверить свою кредитную историю?

Дополнительные материалы к статье

Как проверить свою кредитную историю?

Мы разбирали, почему банк может отказать предпринимателю в кредите. Но как связаны кредитная история и шанс получить заёмные средства от банка? Разбираемся в этом материале.

В кредитной истории хранится информация обо всех кредитах и займах, которые брал человек или компания. Там видно, какие суммы выдавал банк, были ли просрочки или отказы банков.

Кредитная история — один из документов, на который опирается банк, принимая решение о выдаче кредита. Важно понимать, что ИП — это не юридическое лицо, а статус человека. Поэтому кредитная история предпринимателя и физлица — одна и та же.

Найти кредитную историю можно в бюро кредитных историй — БКИ. Сейчас в России зарегистрировано восемь БКИ, в них все российские банки направляют сведения о заёмщиках. В бюро хранится кредитная история за последние 10 лет.

1. Узнать, в каких бюро хранится кредитная история. Каждый банк сам решает, в какое БКИ направить информацию. Найти ваши данные можно, например, на портале Госуслуг. Для этого вы переходите в каталог услуг, выбираете раздел «Налоги и финансы» → «Сведения о бюро кредитных историй».

3. Заказать кредитные отчёты. Сделать это можно бесплатно два раза в год. Если вам понадобится новый отчёт, а время ещё не прошло, то придётся заплатить.

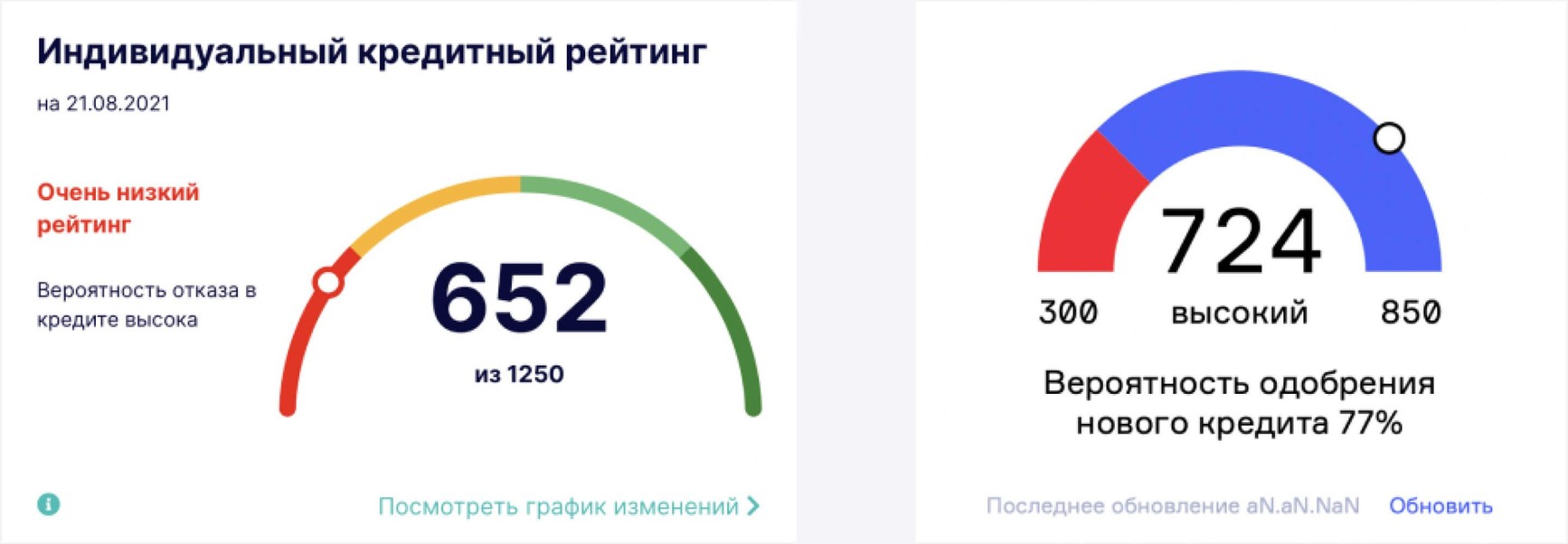

4. Посмотреть персональный кредитный рейтинг. На рейтинг влияют аккуратность погашения прошлых и действующих кредитов, продолжительность кредитного стажа, размер текущих долговых обязательств. Каждое бюро формирует кредитный рейтинг по своим алгоритмам, но смысл один: чем выше балл, тем с большей вероятностью банки одобрят новый кредит.

5. Проверить, нет ли ошибок в кредитной истории. Иногда организации допускают ошибки, например: у вас не было просрочек, а в кредитной истории написано обратное. В этом случае вы можете отправить в БКИ доказательства и попросить исправить ошибку.

Как вы помните, в БКИ все данные хранятся только 10 лет, поэтому самый простой способ улучшить кредитную историю — просто подождать. Если этот вариант вам не подходит, то вы можете:

- Оформить кредитную карту. Этот продукт тоже учитывается в кредитной истории, и банки охотнее выдают карты с заёмными средствами. Главное, не забывайте пользоваться кредитной картой и своевременно вносить платежи.

- Попробовать взять кредит с залогом. Для банка это гарантия, что клиент настроен серьёзно и планирует аккуратно вносить платежи. Поэтому, даже если у предпринимателя плохая кредитная история, банк охотнее пойдёт навстречу.

- Привлечь поручителей. Если у поручителя хорошая кредитная история и он может подтвердить платёжеспособность, банк с большей вероятностью одобрит вам кредит.

- Покупать товары в рассрочку. Если в течение года купить несколько недорогих товаров в рассрочку и вовремя вернуть долги, кредитная история обновится и банки увидят, что теперь клиенту можно доверять.

Кроме кредитной истории банк оценивает работу бизнеса. Поэтому, чтобы повысить шансы на кредит, вы можете:

- Загрузить операции со всех счетов. Так банк увидит, что у предпринимателя есть деньги и бизнес функционирует исправно.

- Перевести счета в банк, где ИП собирается брать кредит. Обычно банки больше доверяют своим клиентам и готовы предложить им более выгодные условия.

- Подать заявку на кредит через несколько месяцев. Если ИП зарегистрирован недавно, банку сложно оценить, как работает бизнес. В таком случае можно подождать несколько месяцев: чем больше оборотов по счёту будет за это время, тем выше шанс на одобрение.

Дополнительные материалы к статье

Как проверить свою кредитную историю?