Бизнесу нужно выбрать налоговый режим в течение 30 дней со дня открытия. Если этого не сделать, то он автоматически попадает на ОСНО — это может оказаться невыгодно для конкретного предприятия. Вместе с финансовым директором «Нескучных финансов» и «Финтабло» Александрой Нехаевой разбираем виды налогообложения — их преимущества, недостатки и ограничения.

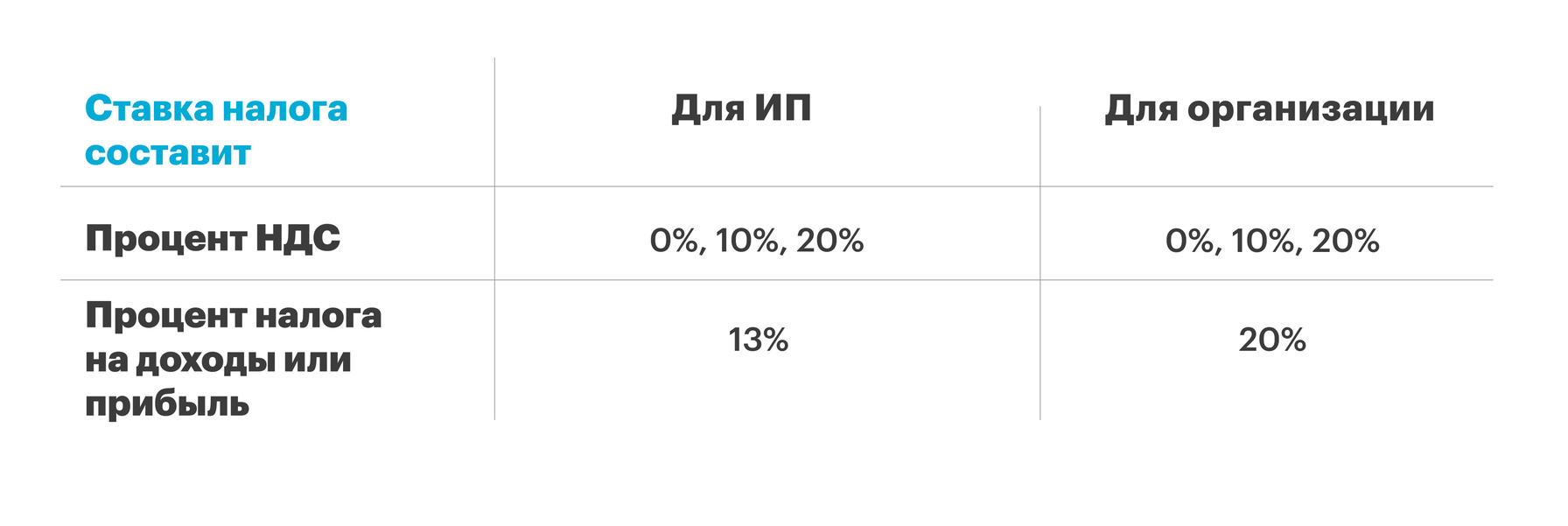

Этот режим предполагает начисление налогов по единым тарифам и ставкам, применимым ко всем налогоплательщикам, независимо от их размера, формы собственности и вида деятельности. На неё попадают все ИП или ООО, сразу после того, как зарегистрировали бизнес, но не подали заявку на иной налоговый режим.

Кому подходит ОСНО. Перейти можно любому бизнесу — нет ограничений по количеству сотрудников и годовому доходу.

Налоговые тарифы. Налоговая база для индивидуальных предпринимателей и юридических лиц будет исчисляться как «Доходы, уменьшенные на сумму расходов».

Преимущества и недостатки. ОСНО имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Налоговый режим не имеет ограничений по количеству работников, доходам и видам деятельности

- Система подходит для крупного бизнеса — есть возможность возвращать НДС

- Отсутствует минимальный налог на доход

- Может потребоваться бухгалтер — необходимо заполнять целый перечень бумаг. Например, налоговые декларации, расчёты по страховым взносам, а организациям требуется вести бухгалтерский учёт

- Требуется оплачивать целый перечень налогов: НДС, налог на прибыль организаций (НДФЛ), страховые взносы за ИП и сотрудников, налог на имущество и землю организации

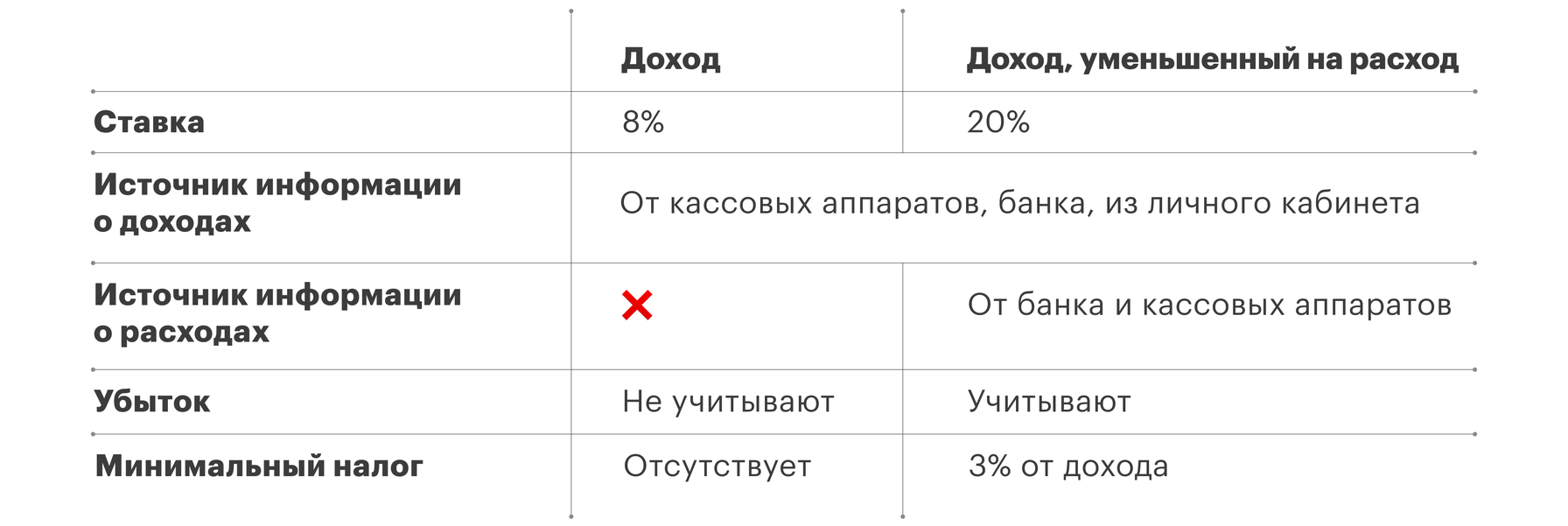

Это налоговый режим, на котором предприниматель может выбрать, как оплачивать налог: с доходов или с доходов, уменьшенными на расходы.

Региональными законами ставки налога могут быть снижены до 1% для объекта налогообложения «доходы» и до 5% для «доходы минус расходы». Для предпринимателей, ведущих деятельность в производственной, социальной и (или) научной сферы и в сфере бытовых услуг населению, ставка на два года может быть снижена до 0%.

Преимущества и недостатки. УСН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Есть возможность выбрать налоговый режим, который будет выгоден конкретному бизнесу. Например, если расходы небольшие или отсутствуют, компания выиграет от режима «доход»

- Один налог заменяет собой налог на прибыль (НДФЛ), НДС и налог на имущество организаций

- Можно не нанимать бухгалтера — декларацию нужно заполнять один раз в год

- В режиме «Доход, уменьшенный на расход» обязательный налог — это 1% от дохода. Даже если расходы превысили прибыль, этот процент необходимо заплатить

- Бизнес на УСН не платит НДС, поэтому с ними не сотрудничают компании на ОСНО — чтобы не терять возврат НДС

Это налоговая система, при которой учёт доходов ведётся в электронном виде. Идея АвтоУСН в том, что налоговая служба получает информацию о доходах предприятий в автоматическом режиме с кассовых аппаратов, терминалов и других электронных устройств.

АвтоУСН находится в экспериментальном режиме, который начался 1 июля 2022 года в четырёх субъектах РФ: Москва, Московская область, Калужская область, Республика Татарстан.

- Доход за год — до 60 млн рублей

- Сотрудники — не более 5

- Остаточная стоимость основных средств у организации до 150 млн рублей

- Заработная плата выдаётся безналичным расчётом

- Никакие другие налоговые режимы не применяются

- Имеется расчётный счёт, открытый в уполномоченных банках

Для АвтоУСН существуют ограничения по видам деятельности, и такие предприятия не могут перейти на эту систему налогообложения. Например, страховщики, крестьянские фермерские хозяйства, микрофинансовые организации. Полный список представлен в Федеральном законе № 17 от 25 февраля 2022 года.

Налоговые тарифы. Предприятие может выбрать один из режимов: «доход» и «доход, уменьшенные на расход».

Преимущества и недостатки. АУСН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Упрощение или полная отмена отчётности в налоговый орган и в Фонд пенсионного, и соцстрахования

- Можно не следить за сроками подачи документов

- Налог будет рассчитан автоматически налоговым органом через ККТ и банк

- Освобождает от уплаты НДФЛ с доходов предпринимателя

- Освобождает от уплаты страховых взносов за ИП и за работников — только для объекта «доходы»

- Можно нанять всего 5 человек

- Обязательно открывать расчётный счёт в уполномоченном банке

- Несовместима с другими системами налогообложения

- Заработная плата работникам выплачивается только по безналичному расчёту

Это налоговый режим для организаций, которые платят фиксированный налоговый тариф, вместо системы, основанной на доходах и расходах.

Кому подходит ПСН. Налоговый режим доступен для предпринимателей, попадающих под следующие категории:

Перечень видов предпринимательской деятельности, на которые можно купить патент, описан в главе 26.5 Налогового Кодекса РФ. Часть вторая. Например, ремонт и пошив обуви, парикмахерские и косметические услуги, ремонт мебели.

На некоторые категории получить патент нельзя — они описаны встатье 346.43 Налогового Кодекса РФ. Часть вторая. Например, на сделки с ценными бумагами.

Дополнительно нужно проверить, можно ли купить патент в том регионе, где планируется бизнес. Каждый регион устанавливает свой список, на которые можно применять патент. Например, для Москвы его можно увидеть на Официальном сайте мэра Москвы.

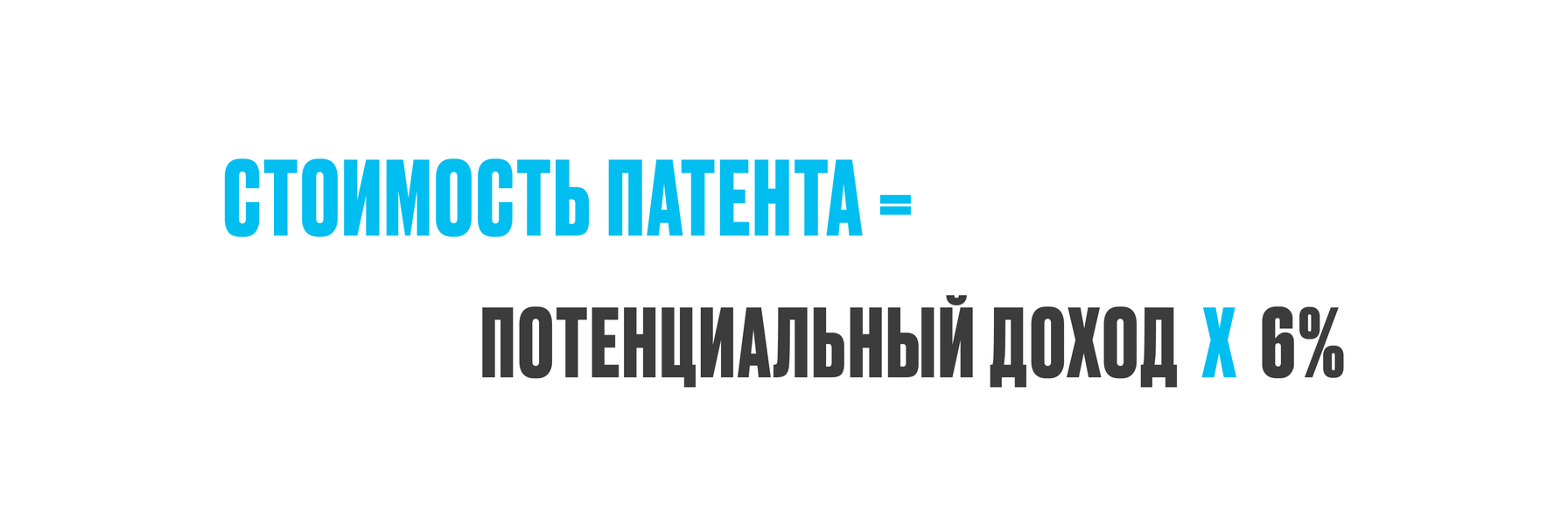

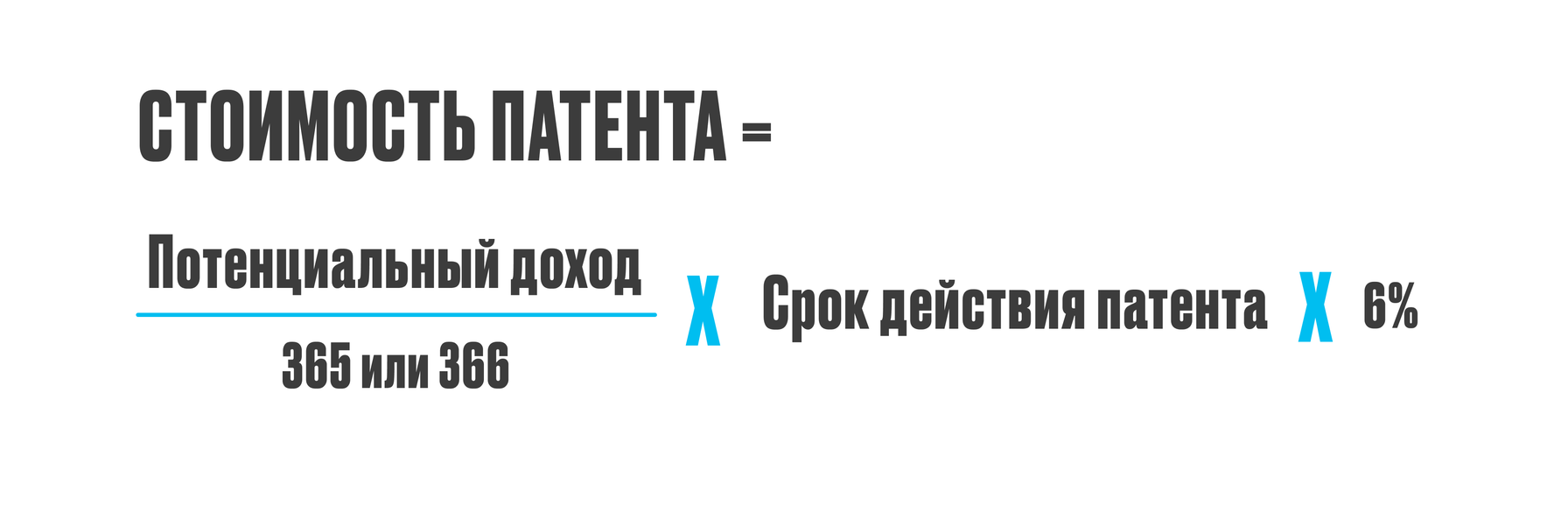

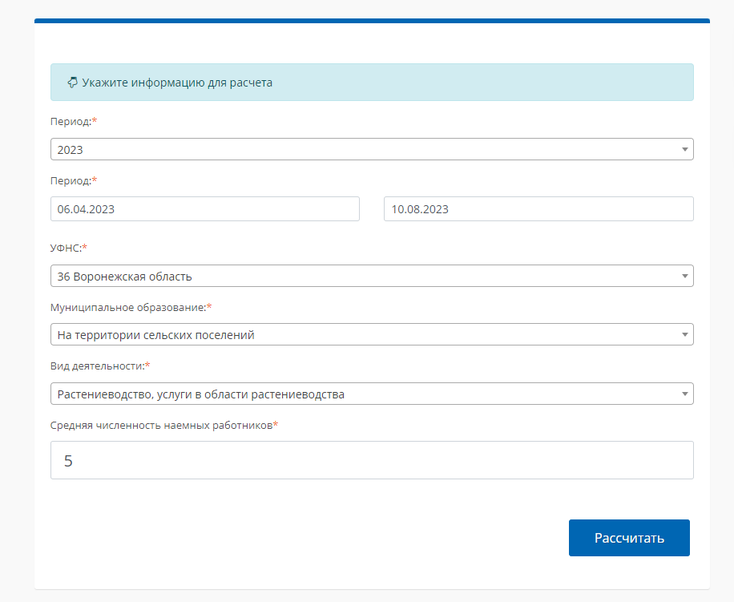

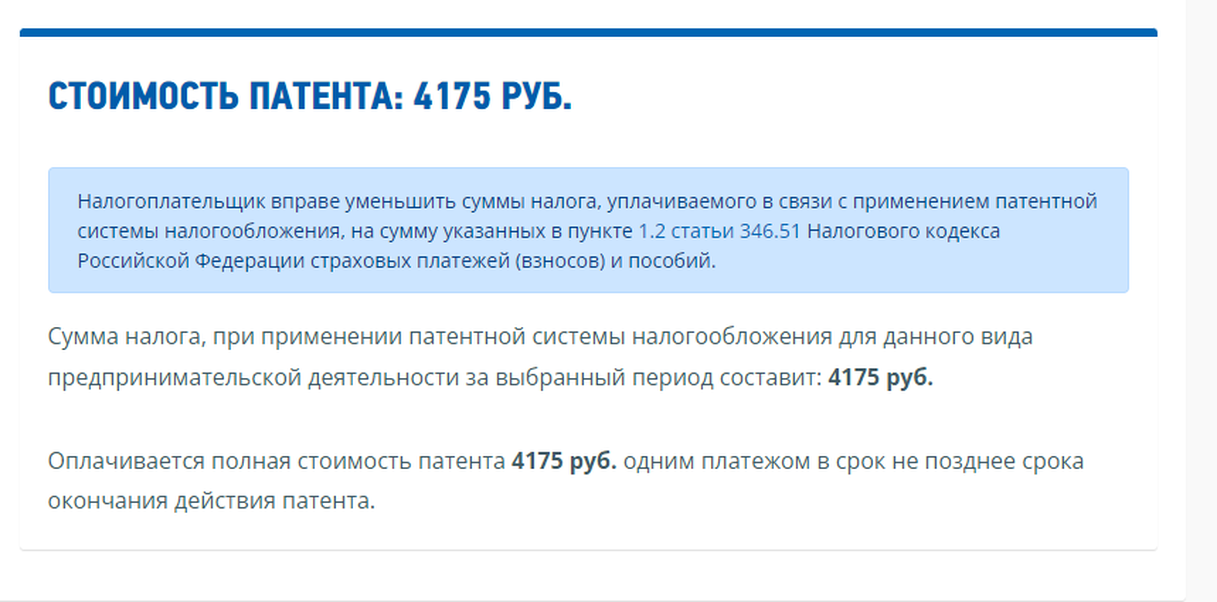

Для расчёта стоимости есть возможность воспользоваться калькулятором на сайте ФНС. Необходимо указать период действия патента, город или область, вид деятельности и количество наёмных рабочих.

Преимущества и недостатки. Патент имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Нет налоговой декларации

- Оплата патента не зависит от фактического дохода — ставка составляет 6% от дохода, который предприниматель только рассчитывает получить

- Можно оформить несколько патентов на разные виды деятельности

- Есть возможность совмещать с другими налоговыми режимами. Например, с ОСНО или УСН

- Патент оплачивается даже в случае убытка организации

- Виды деятельности, на которые можно приобрести патент, ограничены

- Ограниченное количество сотрудников

- Необходимо вести книгу учёта доходов

Это налог, установленный для индивидуальных предпринимателей и юридических лиц, осуществляющих деятельность в сфере сельского хозяйства и рыболовства. Предприниматели, которые не занимаются производством, а только перепродажей сельхозпродукции, не могут выбрать режим ЕСХН.

- Доход от сельхоздеятельности до 70% от всего дохода

- Численность наёмных рабочих на рыбных хозяйствах не превышает 300 человек

- Не занимаются продажей подакцизных товаров — алкоголь или табак

Субъекты РФ могут уменьшить налоговый тариф. В статье 346.8 Налогового Кодекса РФ.Часть вторая, описаны категории товаров, ставки налога на которые могут быть в пределах от 0 до 6%. Например, в зависимости от видов производимой сельскохозяйственной продукции.

Преимущества и недостатки. ЕСХН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Налоговый режим освобождает от оплаты налога на имущество, которое используют в деятельности

- Некоторые субъекты РФ могут снизить налоговую ставку

- Может применяться только в сельском хозяйстве

- Необходимо отслеживать, чтобы доход от вида деятельности был не ниже 70%

Это обязательный платёж в бюджет государства, который взимается с заработанного дохода от выполнения профессиональной деятельности. Предпринимателей на НПД называют самозанятыми.

На НПД действуют ограничения по видам деятельности — такие предприятия не смогут выбрать этот налоговый режим. Например, те, кто перепродают товары. Полный список представлен в ФЗ от 27 ноября 2018 №422, статьи 4 и 6.

При регистрации как самозанятый даётся 10 000 бонусных рублей. В счёт этих бонусов можно уменьшить налоговый тариф: при доходе от физических лиц — 3%, а от ИП и организаций — 4%. Сниженная процентная ставка будет действительна, пока не закончатся бонусы, затем вернётся прежний процент.

Преимущества и недостатки. НПД имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Нет необходимости предоставлять декларацию — отчёт по доходам ведётся через мобильное приложение

- Можно не покупать кассовый аппарат — чеки можно составлять через «Мой Налог»

- Не требуется открывать ИП — доход подтверждается справкой из мобильного приложения

- Есть возможность совмещать с работой по трудовому договору

- Возможно получить 10 000 рублей бонусами, которые будут вычтены из налоговой ставки

При выборе режима налогообложения ключевым фактором являются объёмы доходов, расходов и особенности деятельности предприятия. Чтобы определиться с подходящим режимом следует учесть:

1. ОСНО — выбирать этот режим имеет смысл крупным предприятиям, которые ведут обширную деятельность и имеют большой штат сотрудников.

2. УСН — этот режим будет оптимальным для малого и среднего бизнеса, со штатом до 130 сотрудников и доходом не более 200 млн в год. На УСН предприниматель сможет сам выбрать тариф — «доход» или «доход минус расход».

3. АвтоУСН — режим могут выбрать ИП и организации с доходом до 60 млн рублей в год и штатом сотрудников не более 5 человек.

4. Патент — система подходит для бизнеса с оборотом до 60 млн рублей и штатом сотрудников до 15 человек. Например, для общепита и бытовых услуг.