Дополнительные материалы

Рекомендуемая форма для заёмщика

Дополнительные материалы

Рекомендуемая форма для заёмщика

Новый Федеральный закон от 7.10.2022 предоставляет мобилизованным гражданам получить кредитные каникулы по любому из кредитов. В этот период они и их семьи могут не выплачивать долг — штрафы начисляться не будут. Кто может оформить кредитные каникулы и как это сделать, рассказываем в статье.

По закону есть пять категорий населения, кто может воспользоваться отсрочкой по платежам, обратившись в банк до 31.12.2023 года:

- призванные на службу с 21 сентября 2022;

- служащие по контракту, в Росгвардии, военной прокуратуры, МЧС и пограничной службы в рамках СВО;

- добровольцы — те, кто подписал самостоятельно подписали контракт;

члены их семей; - лица на обеспечении военнослужащего.

Кредитные каникулы можно оформить на срок участия в специальной военной операции — к ним добавятся ещё 30 дней для физлиц и ИП и 90 дней для ООО. Если заёмщик лечится — период каникул продлевает на это время.

Предприниматели также могут рассчитывать на поддержку государства в рамках этой программы, включая поддержку по кредитам на предпринимательские цели.

Если ООО. Организация должна входить в единый реестр субъектов МСП. При этом мобилизован единственный руководитель и учредитель ООО.

Какие еще есть меры поддержки от государства, мы подробнее рассказали в статье «7 способов получить помощь от государства».

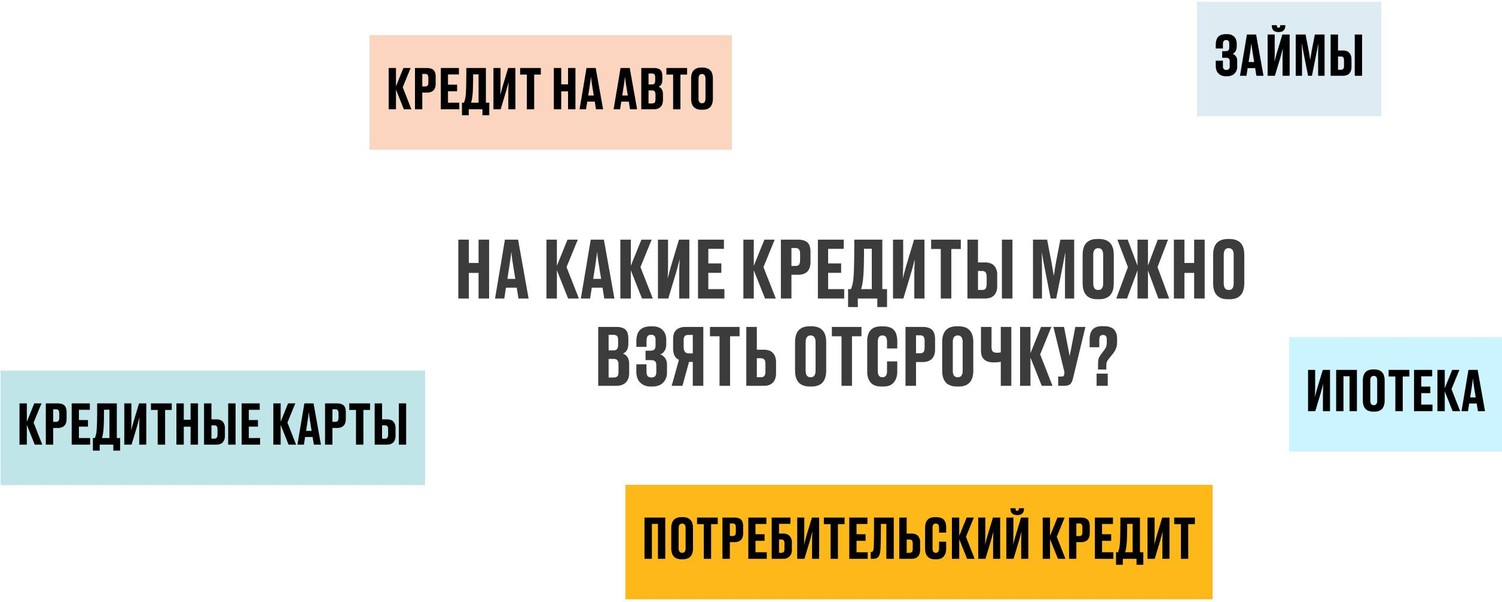

Закон позволяет взять отсрочку по займам, которые оформили до призыва, подписания контракта или участия в СВО.

Подготовить документы. Чтобы получить каникулы по кредиту, нужно написать заявление — форму можно уточнить в банке. Плюс нужно приложить документы, которые подтверждают участие в СВО. Они могут подтверждать призыв или подписание контракта. Если нет возможности предоставить документы — банк сам запросит информации в Федеральной налоговой службе.

Если правом на кредитные каникулы для ИП или физического лица хотят воспользоваться близкие родственники — нужно подтвердить факт родства, например, с помощью свидетельства о браке или о рождении. Для ИП и ООО возможно обращение за кредитными каникулами по доверенности.

Обратиться в банк. Сделать это можно любым способом: позвонить, написать по электронной почте, вживую в офисе или на сайте — для каждого банка условия разные, поэтому лучше уточнить. Банк может рассматривать заявление в течение 10 дней, а в течение 15 дней должен отправить подтверждение или отказ в отсрочке. Если срок прошёл, а ответа нет — кредитные каникулы считаются действующими с даты, когда отправили заявление.

Если у вас кредит в банке «Открытие», нужно:

- Обратиться в офис: лично, по телефону или электронной почте.

- Скачать шаблон электронного письма.

- Заполнить требования заёмщика и направить письмо на электронную почту. Требования находятся в конце статьи — можете скачать, распечатать и заполнить.

Более подробно про кредитные каникулы можно узнать на специальной странице банка.

Когда срок кредитных каникул подходит к концу, заёмщик должен известить банк об окончании срока мобилизации. Кредитор предоставит клиенту новый платежный график. Далее кредит оплачивается как обычно, при этом сохраняется размер платежа, который был до предоставления каникул, а срок кредитного договора увеличивается.

Если потребительский кредит. На остаток основного долга начисляются проценты, но не больше, чем две трети от среднерыночного значения полной стоимости потребительского кредита в момент оформления каникул. Этот показатель рассчитывает Банк России.

Если ипотека. Процентная ставка сохранится та, что прописана в договоре — она не увеличится. Выплаты перенесут на окончание срока кредита. При этом в период кредитных каникул можно погашать ипотеку.

Если кредит на предпринимательские цели. На остаток основного долга начисляются проценты по ставке, действовавшей до даты предоставления кредитных каникул.

1. Кредит могут списать целиком для заёмщиков-ИП, но только если военнослужащий погиб во время СВО или получил инвалидность первой группы. Их родственники также могут рассчитывать на освобождение от платежей. Это распространяется и на тех, кто погиб до частичной мобилизации и до выхода нового закона о кредитных каникулах.

2. Можно взять столько кредитных каникул, сколько есть кредитов. Например, на ипотеку с материнским капиталом, кредит на предпринимательские цели и кредит на машину. Каждую отсрочку нужно оформлять отдельно.

3. В период отсрочки штрафы и неустойки не начисляются. Если уже открыли исполнительное производство — его заморозят на период каникул.

4. Для предпринимателей, которых призвали на службу, продлевают сроки уплаты налогов и страховых взносов и переносят сроки подачи деклараций.

5. Если предприниматель получил государственный грант на реализацию бизнеса, он может пока не выполнять обязательства — штрафы платить не придется. По возвращении домой можно пересмотреть условия гранта, например продлить сроки выполнения.

6. Если у призванного предпринимателя в аренде госсобственность, он может отложить выплаты или расторгнуть договор без штрафов и неустоек.

Дополнительные материалы

Рекомендуемая форма для заёмщика