В 2022 году ИП на УСН должны сдать налоговую декларацию до 4 мая. Мы подготовили для вас руководство по оформлению документов. Изучайте материал, вносите данные и отправляйте бумаги в срок, чтобы не получить штраф.

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

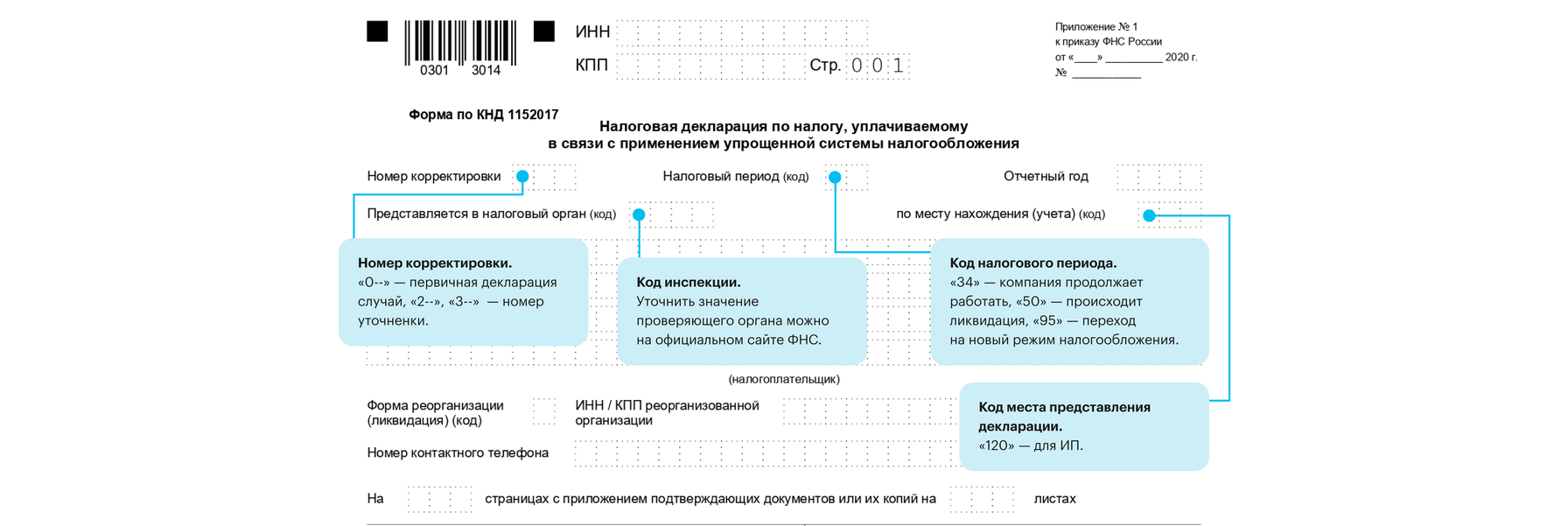

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0--» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 - 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 - 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.