![[object Object]](https://academyopen.ru/image/136/136/news/author/a_CzVEzft.jpg)

Пресс-служба ФНС подтвердила информацию о разработке проекта нового налогового режима для субъектов МСП. При новом режиме:

- налоговый период будет равен одному месяцу;

- зарплата будет выплачиваться исключительно через банк, который при этом будет выступать налоговым агентом по НДС;

- бизнес будет освобожден от уплаты страховых взносов (при общем увеличении налоговой нагрузки), бухгалтерского и налогового учёта (подачи отчетности по УСН) по НДФЛ и страховым взносам, подачи отчётности в социальные фонды и Росстат;

- ФНС будет сама рассчитывать налоги по данным банков и контрольно-кассовой техники (при этом расходами будут считаться только операции по безналичным расчётам и проведенные по р/с или зафиксированные ККТ).

Для того, чтобы понять преимущества и недостатки нового налогового режима, следует сравнить его с ныне существующими. Сейчас предприниматели могут воспользоваться следующими системами налогообложения:

- ОСНО: налог на прибыль (ставка 20%) +НДС – для юрлиц; НДФЛ (13%) – для ИП;

- УСН: либо взимание налогов со всех доходов (6%), либо с доходов за вычетом расходов (15%);

- Патентная система налогообложения (только для ИП, которые специализируются на одной сфере бизнеса): налогом облагается потенциальный доход (6%);

- Единый сельскохозяйственный налог: 6%+НДС.

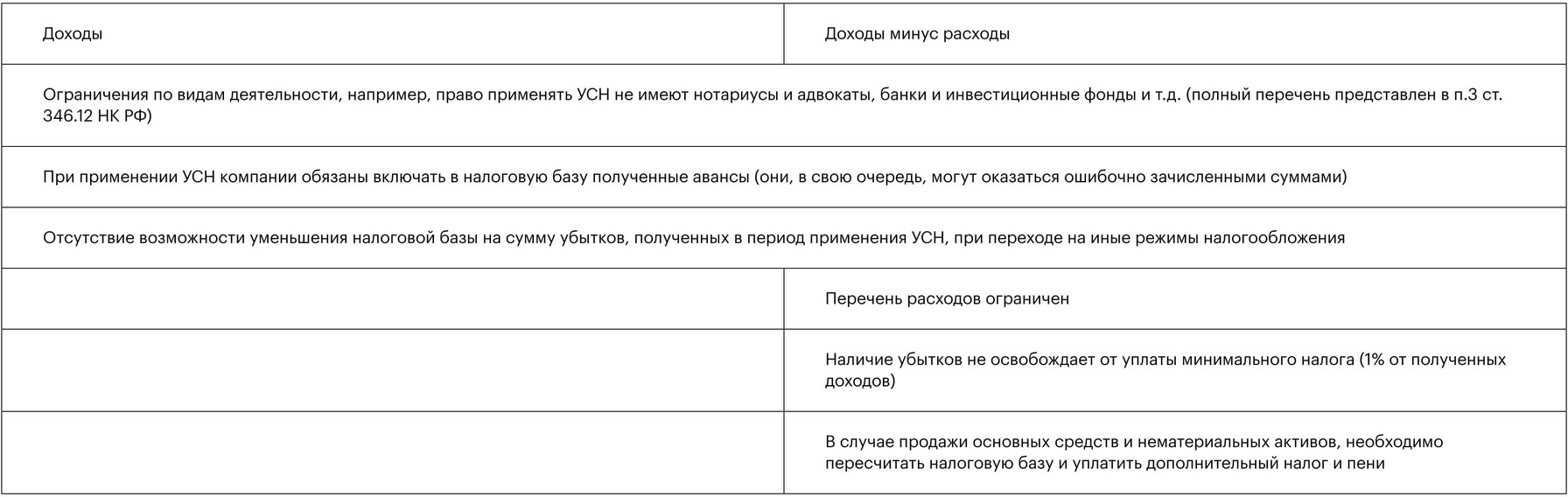

- Упрощённое ведение налогового и бухгалтерского учётов и отсутствие необходимости предоставления бухгалтерской отчётности в ИФНС;

- Объектом налогообложения могут быть доходы и «доходы минус расходы»;

- Налог на прибыль, НДФЛ и НДС заменяются упрощённым налогом;

- Налоговый период составляет 1 календарный год, поэтому декларации подаются 1 раз в год.

Одно из главных достоинств нового налогового режима – это отсутствие обязанности предоставления отчётов, что сократит непроизводственные издержки, позволит бизнесу сэкономить средства и направить их на развитие.

На данный момент законодательством предусмотрены санкции за несдачу отчётности вовремя или сдачу в неправильной форме: согласно п. 1 ст. 119 НК РФ, при несдаче налоговой декларации предусмотрен штраф – 5% от неуплаченной по декларации (расчёту) суммы налога (взносов) за каждый полный или неполный месяц просрочки; согласно п. 1 ст. 126 НК РФ, при непредоставлении налоговых расчётов (за исключением 6-НДФЛ) штраф – 200 рублей за каждый непредставленный документ.

Следовательно, при новой системе налогообложения, количество издержек потенциально сократится. Уплата налогов и страховых взносов будет осуществляться по одному налоговому уведомлению, что потенциально упростит налоговые операции для предпринимателей.

Новый режим будет особо выгоден банкам: любое потенциальное увеличение оборотов и транзакций на счетах клиентов неминуемо приводит к росту прибыли банка, который при новом налоговом режиме будет выступать налоговым агентом, а заработную плату сотрудником можно будет переводить только безналичным расчетом.

- Упрощённое ведение налогового и бухгалтерского учётов и отсутствие необходимости предоставления бухгалтерской отчётности в ИФНС;

- Объектом налогообложения могут быть доходы и «доходы минус расходы»;

- Налог на прибыль, НДФЛ и НДС заменяются упрощённым налогом;

- Налоговый период составляет 1 календарный год, поэтому декларации подаются 1 раз в год.

Стоит также отметить, что в целях исследования востребованности проектируемого налогового режима и отдельных его параметров для потенциальных пользователей, ФНС России проводит соответствующие анонимные опросы, в том числе совместно с кредитными организациями среди их клиентов. Результаты опросов могут повлиять на разработку новой системы налогообложения.

В конце концов, выбор налогового режима остаётся за предпринимателями, а разработка нового налогового режима предположительно завершится к 2023 году, так что у субъектов МСП достаточно времени для ознакомления с альтернативой и внесения изменений в проектируемый налоговый режим. Вполне возможно, что многим предприятиям новая система налогообложения приглянется больше, чем ныне существующие.