Как правильно оформить РКО?

Подготовили для вас чек-лист

Как правильно оформить РКО?

Подготовили для вас чек-лист

Инкассация — важный этап в работе любого бизнеса: вы безопасно переводите деньги на свой расчётный счёт. Сейчас предприниматель может использовать классическую услугу или обратиться к онлайн-инкассации. В этой статье мы разберём плюсы и минусы каждого из способов.

Шаг 2. Инкассаторы забирают наличную выручку из офиса в согласованное время и доставляют в кассовый центр банка.

- Наличные застрахованы до момента зачисления на ваш счёт;

- Выгодные тарифы и удобное время обслуживания;

- Срок зачисления — не позднее следующего рабочего дня;

- Регулярность заездов определяется по согласованному графику инкассации или по заявке.

- Долгий процесс оформления документов;

- Привязка к графику инкассации: инкассаторы не могут работать круглые сутки, иногда задерживаются из-за пробок на дороге;

- Возможные кассовые разрывы. До того, как зачислить выручку на счёт, нужно совершить много действий: встретить инкассаторов, отдать им деньги, дождаться прихода денег на счёт. Это занимает много времени.

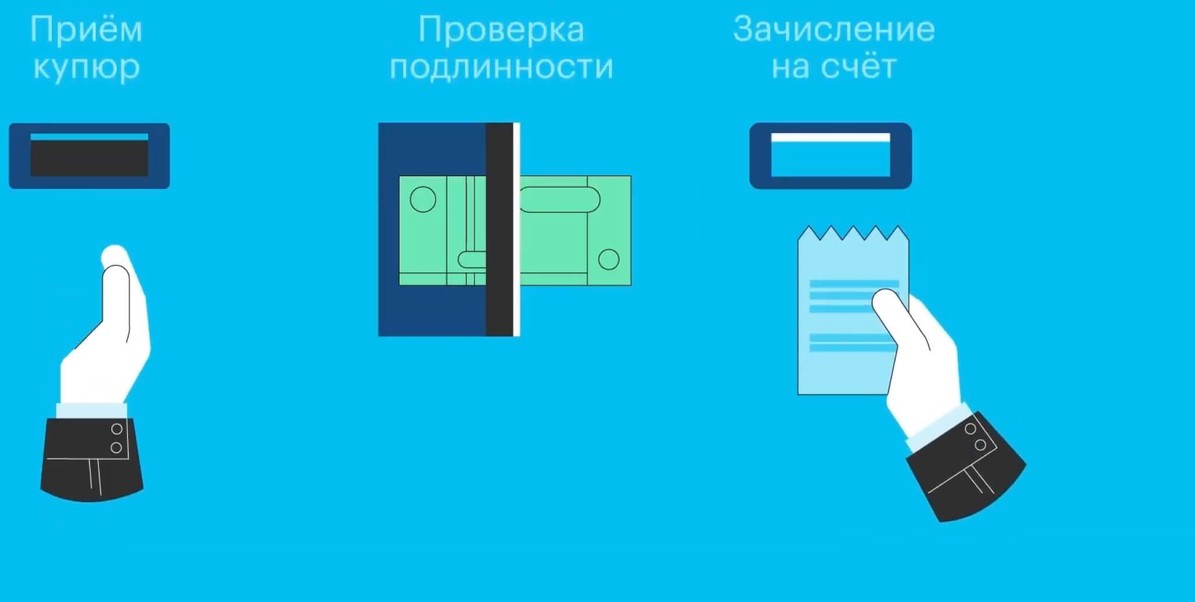

Для онлайн-инкассации вы используете автоматическую депозитную машину (АДМ), которая позволяет вам сдать торговую выручку без участия инкассаторов. Вы устанавливаете себе АДМ, а средства быстро зачисляются на счёт в любое время. Например, банк «Открытие» предоставляет АДМ для бизнеса, которую привезут и установят бесплатно.

Если вы хотите зачислить деньги на счёт, вам не нужно ждать инкассаторов, достаточно использовать специальный код. Скорость внесения в полистный АДМ — 0,8 секунды для одной купюры, или 75 купюр в минуту. Все купюроприёмники имеют 4 машиночитаемых признака, сертифицированы Банком России и надёжно защищают и банк, и клиента от приёма фальшивых купюр.

Если у вашего бизнеса большие обороты, например, у вас оптовая база, то вы можете использовать АДМ с внесением денег пачкой. У неё высокая скорость обработки — до 600 купюр в минуту и повышенная ёмкость — до 12 тысяч листов.

Главный плюс АДМ — простота использования. На экране АДМ клиент вводит девятизначный код, который определяет юридическое лицо и расчётный счёт. Далее выбирает кассовый символ: сейчас их 12.

При использовании онлайн-инкассации в АДМ не нужно заранее планировать выезд сотрудников банка, заполнять сопроводительные документы, формировать инкассаторские сумки, составлять опись купюр.

Поток наличной выручки не всегда можно прогнозировать, и приходится поддерживать определённый объём наличных для сдачи инкассаторам. С АДМ такая проблема исчезает, ведь вносить деньги можно в любое время. Через несколько минут после внесения наличные уже можно использовать для оплаты счетов, заказа товаров.

Как правильно оформить РКО?

Подготовили для вас чек-лист