Дополнительные материалы

Выбираем СН (чек-лист)

Дополнительные материалы

Выбираем СН (чек-лист)

Один из главных вопросов при открытии своего дела — правильный выбор системы налогообложения. От принятого решения будут зависеть налоговая нагрузка, доступные виды деятельности, возможный размер штата и прочие условия ведения бизнеса. Расскажем, какие налоговые режимы существуют в России, и каковы их основные особенности.

Всего в РФ предусмотрено пять систем налогообложения. Прежде существовавший ЕНВД отменён с 1.01.2021.

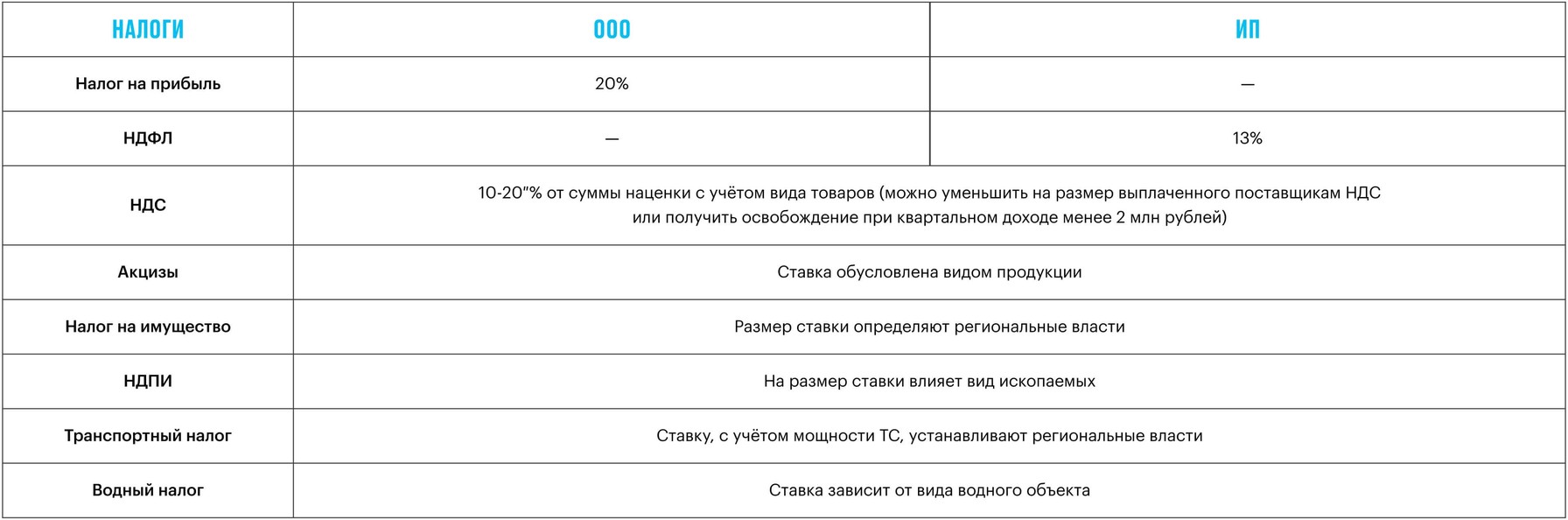

ОСНО — основной налоговый режим, присваиваемый сразу по завершении регистрации субъекта, если не было подано заявление на применение иной системы. Данный режим предусматривает ведение полноценного бухгалтерского учёта для организаций и формирование книги учёта доходов и расходов для ИП.

На общей системе наиболее высокая налоговая нагрузка, предусматривающая уплату всех федеральных налогов:

ОСНО выбирают преимущественно из-за НДС, который необходим при ведении оптовой торговли или сотрудничестве с крупными компаниями. Но начинающему предпринимателю сложно разобраться во всех тонкостях и, как правило, приходится нанимать бухгалтера. Поэтому, если использование НДС необязательно, рекомендуем обратить внимание на нижеописанные спецрежимы.

- доход за три предыдущих квартала превысил 112,5 млн. рублей;

- закрытый вид деятельности;

- свыше 130 работников;

- стоимость основных средств выше 150 млн рублей;

- доля участия сторонней организации на 25+ %;

- наличие филиалов.

Основное преимущество УСН состоит в едином налоге, заменяющем налог на прибыль, НДФЛ и НДС. Налоговую ставку устанавливают региональные власти, учитывая вид деятельности и сумму дохода. Отчётность подают ежегодно.

Переход на упрощёнку допустим на основании соответствующего заявления, поданного в 30-дневный срок с момента регистрации бизнеса либо в преддверии нового отчётного периода.

Налоговая нагрузка обусловлена избранным для налогообложения объектом. Можно уплачивать налог с доходов либо с чистой прибыли:

- УСН «Доходы». Налоговая ставка равна 1-6 %. Сумму налога можно частично уменьшить на страховые взносы. Режим удобно применять при небольших расходах либо при невозможности документального подтверждения трат. Система отлично подойдёт арендодателям, консультантам.

- УСН «Доходы минус расходы». Налоговая ставка составляет 5-15 %. Режим выгоден при возможности подтверждения расходов и их регулярном объёме свыше 70-80 % от дохода. К примеру, такой вариант подойдёт для торговли.

При росте доходов от 150 до 200 млн рублей и при увеличении числа сотрудников от 100 до 130 человек ставка возрастает: до 8 % для объекта «Доходы» и до 20 % для объекта «Доходы минус расходы».

Разобраться с отчётностью на УСН не сложно. Существуют сервисы электронной бухгалтерии, которые уведомят о сроках отчётности, помогут сформировать и отправить отчёты, создать счета и акты для клиентов.

- непредусмотренный вид деятельности;

- более 15 работников;

- годовой доход от 60 млн рублей;

- продажа подакцизных или маркируемых товаров.

Преимущество ПСН — отсутствие налоговой отчётности. Патент приобретают на период от одного месяца до года. Стоимость рассчитывают местные власти, руководствуясь прогнозом вероятного дохода. Реальный доход значения не имеет. От субъекта на ПСН требуется лишь своевременная оплата патента и ведение книги учёта доходов. Налоговую ставку на ПСН устанавливают региональные власти в размере от 0 до 6 %.

ИП на патенте оплачивает страховые взносы за себя и работников. С 2021 года сумму налога разрешено уменьшать на страховые взносы.

Для перехода на ПСН подают соответствующее заявление в ИФНС по месту проживания или работы в срок не менее чем за 10 дней до начала применения патентной системы.

Особенность ПСН в том, что режим распространяется лишь на один вид деятельности и действует дополнительно к базовому режиму (ОСНО или УСН). На ОСНО при возникновении дохода, не связанного с деятельностью по патенту, нужно уплатить все налоги по основному режиму и сдать всю необходимую отчётность. Поэтому перед покупкой патента целесообразно перейти на УСН, что упростит налогообложение при возникновении стороннего дохода. При отсутствии посторонних доходов на УСН необходимо ежегодно подавать нулевую декларацию.

- перепродажа;

- агентская деятельность;

- найм сотрудников по трудовому договору;

- доход выше 2,4 млн рублей в год.

Самозанятость, или НПД — самый простой налоговый режим. Отчётности нет. Расчёт налогов происходит автоматически на основании учтённого дохода. При оказании услуг физлицам налоговая ставка составит 4 %, при работе с юрлицами — 6 %.

Для оформления самозанятости достаточно зарегистрироваться в мобильном приложении «Мой налог». В приложении учитываются поступившие доходы, автоматически формируются электронные чеки для клиентов. В 2021 году режим доступен на всей территории РФ.

Самозанятость как спецрежим доступна для ИП, но без совмещения с другими налоговыми режимами. То есть, если ИП на УСН перейдёт на НПД, он утратит возможности упрощёнки, и для него будут действовать правила самозанятости — он станет ИП на НПД.

- любая деятельность, не связанная с с/х производством;

- доля дохода от сельхозпроизводства меньше 70 % общего дохода.

ЕСХН похож на УСН. Налог рассчитывают с доходов за минусом расходов по ставке 6 % (возможно уменьшение до 0 % в зависимости от субъекта РФ). Налоговую декларацию подают ежегодно.

Налогоплательщиков на ЕСХН признают налоговыми агентами по НДФЛ – они обязаны удерживать и перечислять в бюджет налог с зарплаты работников.

Дополнительные материалы

Выбираем СН (чек-лист)