Самозанятость ― специальный налоговый режим, который могут использовать предприниматели, работающие без наёмных сотрудников. Режим введён с 1 января 2019 года и регулируется Федеральным законом № 422 «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход"» (принят 27 ноября 2018 года).

Изначально новый налоговый режим был доступен для жителей лишь четырёх регионов — Москвы, Московской и Калужской областей, Республики Татарстан. Затем к успешному эксперименту присоединились ещё 19 регионов, а в 2020 году использовать налоговый режим самозанятости можно уже на всей территории России. Совсем недавно по распоряжению Президента России оформлять режим самозанятости молодым предпринимателям разрешили с 16 лет.

Исчисление налога на профессиональный доход зависит от того, с кем сотрудничает самозанятый. При работе с физическими лицами налог составляет всего 4%, при работе с юридическими лицами/индивидуальными предпринимателями ― 6%.

В момент регистрации в качестве самозанятого предприниматель получает от государства бонус в размере 10 000 ₽, который идёт на частичное покрытие налога — 1% при работе с физическими лицами и 2% при работе с юридическими лицами и ИП. До момента, пока бонус не исчерпался, самозанятый фактически платит не 4% и 6% от своего дохода, а 3% и 4% соответственно. Бонус начисляется только один раз.

В налог на профессиональный доход (НПД) входит выплата в Фонд обязательного медицинского страхования — 37% от общей суммы налога. Обязательных выплат в Пенсионный фонд режим самозанятости не предусматривает, но предприниматель может уплачивать этот налог, если он заинтересован в накоплении пенсионных баллов и трудового стажа.

- Наличие наёмных сотрудников. Использовать налоговый режим самозанятости могут лишь люди, работающие в одиночку.

- Доход свыше 2 400 000 ₽ в год. При превышении установленной суммы ежегодного дохода физические лица должны будут уплачивать 13% с излишка суммы в качестве налога на доходы физических лиц (НДФЛ).

- Владение интернет-магазином. Самозанятыми могут быть лишь те владельцы небольших интернет-магазинов, которые продают продукцию, сделанную своими руками.

- Продажа подакцизных товаров (алкоголь, сигареты).

- Добыча и реализация полезных ископаемых (старательство).

- Служение культам (любая религиозная деятельность).

Для того чтобы работодатели не выводили сотрудников за штат, оформляя их как самозанятых (для снижения налоговой нагрузки на компанию), введено ещё одно ограничение — самозанятым не может быть человек, который работает по договору с работодателем, штатным сотрудником которого он был меньше чем 2 года назад.

Стать самозанятым можно, зарегистрировавшись напрямую на платформе Федеральной налоговой службы (ФНС) по ссылке: https://lknpd.nalog.ru/.

Можно также скачать на мобильный гаджет официальное приложение «Мой налог». Есть и другие площадки, которые выступают посредниками и предлагают регистрацию самозанятых; но никаких преференций использование таких площадок не даёт.

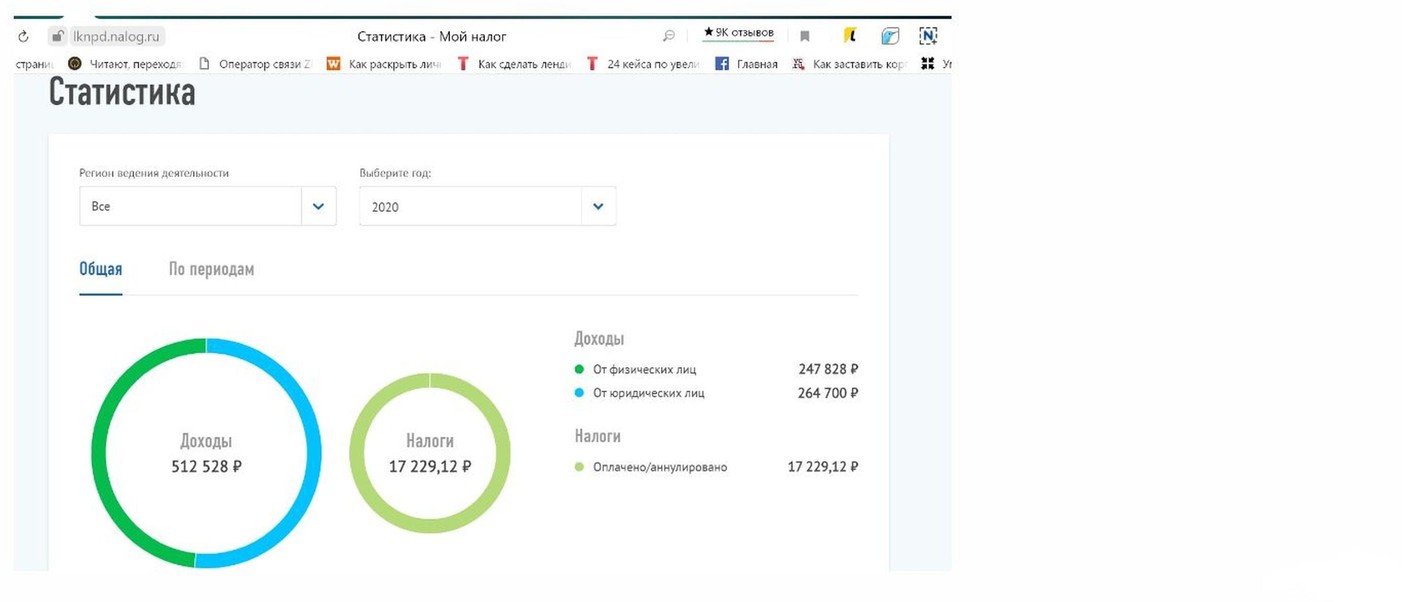

В личном кабинете самозанятого на сайте ФНС формируются чеки на оплату, отражается статистика по общему объёму заработка, выставляется (автоматически) счёт на уплату налога на профессиональный доход.

Налог уплачивается до 25 числа следующего за отчётным месяца в онлайн-режиме. Чеки на получение денег и уплату налога формируются одним кликом. При работе с физическими лицами требуется ввести только сумму и обозначить в свободной форме описание работ (текст для статьи, пошив мужской сорочки, ремонт часов и т.д.). При работе с юридическими лицами или индивидуальными предпринимателями понадобится ввести их ИНН и название. Сформированные чеки можно распечатывать, пересылать по электронной почте и в мессенджерах. Возможно считывать QR-код чека с помощью смартфона.

Если чек сформирован ошибочно, его легко аннулировать — налог с суммы, указанной в аннулированном чеке, в этом случае не взимается.

В личном кабинете самозанятый самостоятельно формирует справку о постановке на учёт в качестве плательщика налога на профессиональный доход. Доступно также формирование справок о доходах за текущий и прошлый годы.

Налоговый режим самозанятости оптимален для микробизнеса; для тех, кто только начинает и никогда не имел дела с бухгалтерской и налоговой отчётностью. Режим предполагает минимум отчётности (только чеки), не требует подачи декларации, открытия расчётного счёта и наличия кассового аппарата. Благодаря привлекательности и простоте применения спецрежима по состоянию на конец июля 2020 года количество самозанятых в России превысило 850 тысяч человек.